被相続人が生前に、相続人に対して財産を贈与することはよくあります。

被相続人が生前に、相続人に対して財産を贈与することはよくあります。

親が、子が結婚する際に新居の建築費を補助したり、大学進学や海外留学の資金を援助したりする場合、あるいは足りない生活費や事業資金の補填をしたりするケースです。

複数の相続人が同様に贈与を受けていれば問題は生じませんが、もらった人ともらっていない人がいると不満がでる場合があります。

このような被相続人からの財産の提供を特別受益といいます。

被相続人が生前に、相続人に対して財産を贈与することはよくあります。

親が、子が結婚する際に新居の建築費を補助したり、大学進学や海外留学の資金を援助したりする場合、あるいは足りない生活費や事業資金の補填をしたりするケースです。

複数の相続人が同様に贈与を受けていれば問題は生じませんが、もらった人ともらっていない人がいると不満がでる場合があります。

このような被相続人からの財産の提供を特別受益といいます。

相続とは、亡くなった方の権利・義務をすべて引き継ぐことです。

相続とは、亡くなった方の権利・義務をすべて引き継ぐことです。

不動産や預貯金などのプラスの財産だけとは限りません。

借入金などのマイナスの債務も引き継ぐことになります。

プラスの財産がマイナスの債務よりも大きければいいのですが、借入金や損害賠償責任などのマイナスの債務の方が大きい場合は、それを相続人が負担しなければならなくなります。

平成27年1月1日から相続税が増税されます。

平成27年1月1日から相続税が増税されます。

主な内容は『基礎控除の引き下げ』と『税率の見直し』です。

相続税は、財産を相続または遺贈によって取得した場合に課税される税金です。

簡単に言うと親が亡くなって、不動産や預金をもらうと、その金額に応じて課税される仕組みです。

但し、相続税には基礎控除がありますから、遺産の評価額が基礎控除以下であれば課税されることはありません。

遺留分について理解していないと、せっかく作った遺言書がその目的を果たせないことがあります。

遺留分について理解していないと、せっかく作った遺言書がその目的を果たせないことがあります。

私たちは遺言書で、自分の財産の分け方を決めることが出来ます。

例えば法定相続人が配偶者と子の場合に「全財産を妻に相続させる」とか、法定相続人が子3人の場合に「長男と三男に2分の1ずつ相続させる(二男には相続させない)」などです。

あるいは「全部を他人に譲る」や「お寺に寄付する」という遺言も有効です。

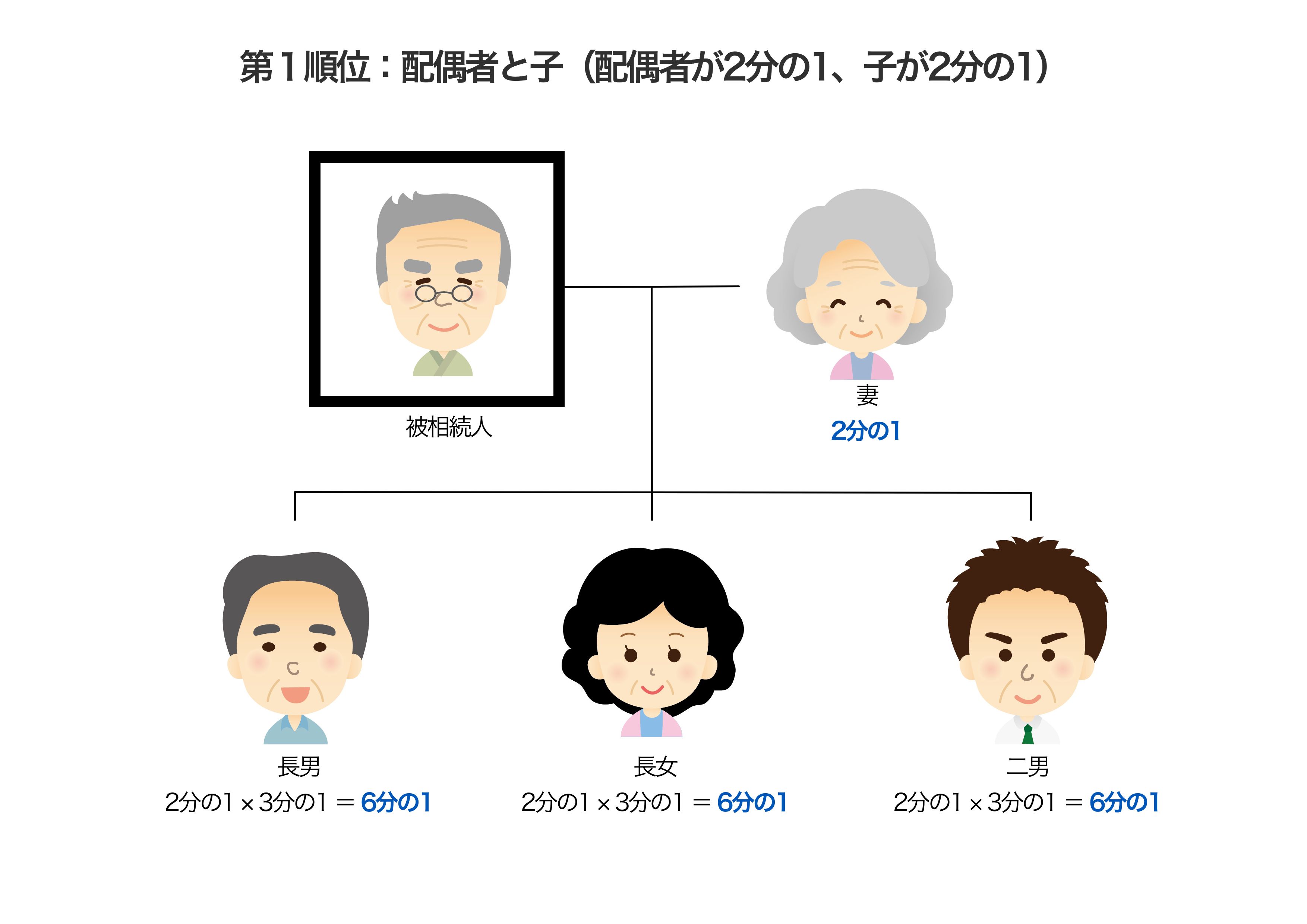

法律で定められた相続人(法定相続人)には、それぞれ相続できる割合も定められています。

法律で定められた相続人(法定相続人)には、それぞれ相続できる割合も定められています。

この法定相続分は基本的な考え方のベースにはなりますが、必ずこのとおりに遺産相続しなければならないものではありません。

遺産分割協議によって分割方法は自由に決められます。

遺産分割協議書に決まった形式があるわけではありません。

遺産分割協議書に決まった形式があるわけではありません。

ですが記載事項に不備や不足があり、法務局や金融機関で認められないものでは困ります。

下記に一般的なモデルを掲載させていただきます。

人が亡くなり相続が開始した後、その人が遺した遺産について、法定相続人全員で、誰が何をどれだけ相続するかを話し合って決めます。

人が亡くなり相続が開始した後、その人が遺した遺産について、法定相続人全員で、誰が何をどれだけ相続するかを話し合って決めます。

この話し合いを遺産分割協議といいます。

人が亡くなると相続がはじまります。

人が亡くなると相続がはじまります。

法律で定められた相続人(法定相続人)が全員で話し合って、亡くなった人の財産を分け合います。

親が亡くなったあと、その子供たちが話し合うケースが一般的です。

この話し合い(遺産分割協議)がなかなかまとまらず、兄弟姉妹の仲が悪くなってしまったり、最悪の場合、裁判にまでもつれ込んでしまうこともあります。